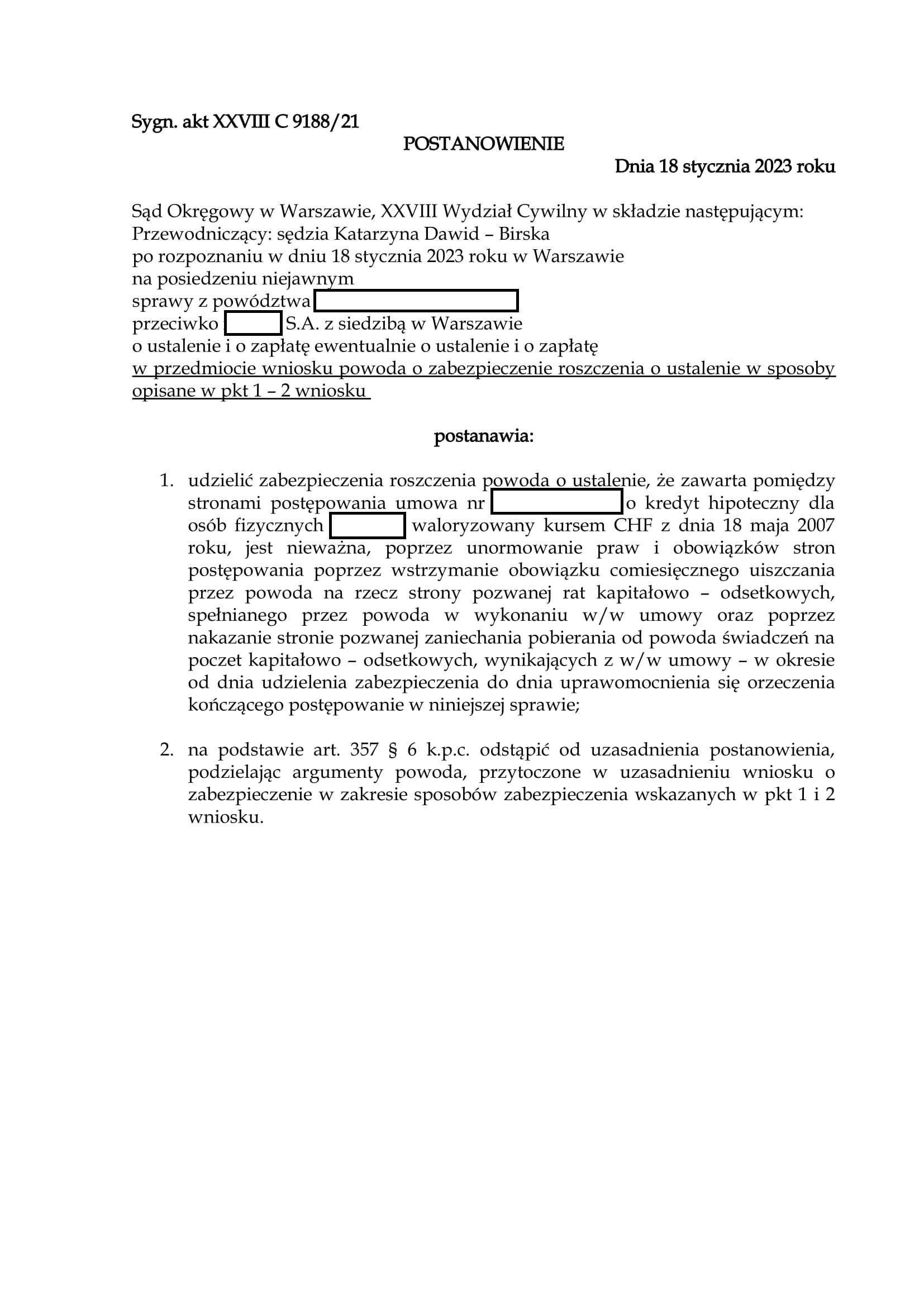

Sąd zawiesił raty kredytu frankowego!

W niecały miesiąc od złożenia wniosku do sądu, sąd zawiesił obowiązek naszego klienta comiesięcznego uiszczenia rat kredytu frankowego oraz zakazał bankowi pobierania tych rat!

Jak to jest, że można zaprzestać spłacania rat jeszcze przed wydaniem wyroku? Nasz klient kredyt w CHF zaciągnął w maju 2007 r. w kwocie odpowiadającej 226 600 zł. Do końca ubiegłego roku (2022) do banku wpłacił w sumie ponad 230 000 zł, a więc więcej niż kwota udzielonego kredytu. Aktualnie płaciłby ratę równą około 1 600 zł miesięcznie. Jednakże od lutego bieżącego roku (2023) będzie mógł już wstrzymać się z płatnościami rat, aż do czasu zakończenia sprawy. Z pewnością będzie to ulga dla jego budżetu domowego, zwłaszcza biorąc pod uwagę inflację i galopujące ceny. Sądy coraz częściej wstrzymują obowiązek spłacania rat, gdy kredytobiorca wpłacił już do banku kwotę nominalnie udzielonego kredytu. Co więcej, niektórzy sędziowie stoją na stanowisku, że w takiej sytuacji wstrzymanie rat jest wręcz obowiązkowe! I można by rzecz, że to wszystko za raptem 100 zł, bo właśnie tyle kosztuje opłata sądowa od wniosku o wstrzymanie rat, gdy składany on jest w trakcie sprawy (a gdy składa się go wraz z pozwem, to wtedy nie podlega on dodatkowej opłacie).

Więcej odnośnie sposobu na takie „sądowe wakacje kredytowe” dowiesz się z naszego wcześniejszego wpisu autorstwa mec. Żuchowskiego